| 試験時期 | 年3回(例年1月/5月/9月) | |

| 受験料 |

|

|

| 概要 | ||

| 学科試験 | 実技試験 | |

| 試験時間 | 120分 | 90分 |

| 問題数 | 60問 | 40問 |

| 備考 | マークシート式

(4択式) |

記述式・選択式 |

| 合格 | 60%以上 | 60%以上 |

おすすめサイト

まとめ

贈与

受贈者が申請、2/1-3/15、延納 10万円かつ最長5年分割納付、物納ダメ

死亡要因も両者、

小規模企業共済

掛金1,000~70,000(500円単位)

中退共

掛金1,000~30,000円

消費税

5000円以下事業者、

やる時もやめる時も前日までに申請、

2年間は継続事業廃止を除く

死亡時受取金額は同額とは限らない、

満了から受取期間までを長くすると受取金額が増える、

保証期間付き終身年金は相続人が受け取れる、

終身年金保険料は女性の方が高くなる

決算書

売上純利益=売上高ー売上原価

株主資本等変動計算書は賃借対照表の純資産の部の金額変動

バランスシート

作成時の時価、住宅ローンは定額、可処分所得は年収ー税+社会保険

金融派生商品

ヘッジ取引は現物と反対のポジション、

裁定取引は割高を売り割安を買う、

スペキュレーションは予想した通りに変動した時に反対売買をして利確する

預金保険制度

生命保険破綻90%まで補償、

農業組合JAなどの全額保護

国民年金保険

2年間追納

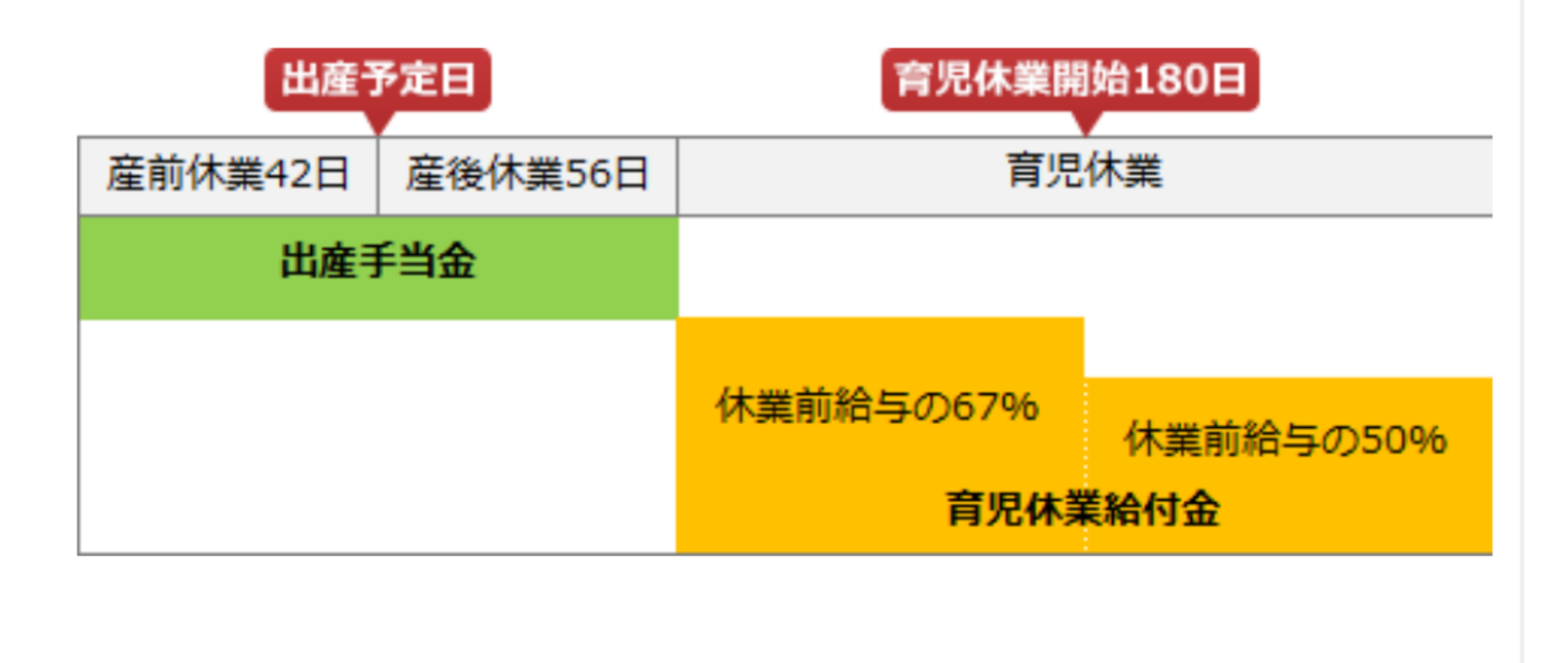

納付免除出産予定前月から4か月

株式

3営業日

プットオプション売る権利

景気拡大金融緩和スティーブ化、

景気後退金融引き締めフラット化

ポートフォリオー1効果大、

期待収益率を組み入比率で加重平均した値

傷病手当金

休業4日以降1年半を限度に支払われる

PER=株価/1株当たり当期純利益

PBR=株価/1株当たり純資産

ROE=当期純利益/自己資本*100

配当性向=年間配当金総額/当期純利益*100

相続

短期5年以下20.315% 長期5年超え30.63%

債務控除は所得税固定資産税

ならないのは弁護士代

不動産相続延納許可相続税は物納に変更可能

| 相続財産不動産割合 | 対象 | 延納期間 |

| 75%以上 | 不動産 | 20 |

| 動産 | 10 | |

| 50~70%未満 | 不動産 | 15 |

| 動産 | 10 | |

| 50%未満 | 5 |

| 事業用 | 特定事業用住宅 | 400 | 80 |

| 特定同族会社事業用宅地等 | |||

| 貸付事業用宅地等 | 200 | 50 | |

| 居住用 | 特定居住用 | 330 | 80 |

| 契約者 | 被保険者 | 受取人 | |

| A | A | B | 相続税 |

| A | B | A | 所得税 |

| A | B | C | 贈与税 |

借地権

生命保険

団体信用生命保険は生命保険料控除にはならない、

介護医療保険控除の対象2012年以後更新の医療保険

法人保険料

保険料積立金は全額資産計上、

解約返戻金と死亡保険金は雑収入・雑損失計上

健康保険

任意継続被保険者2か月以上、

75歳以上になると後期高齢者医療制度に変更

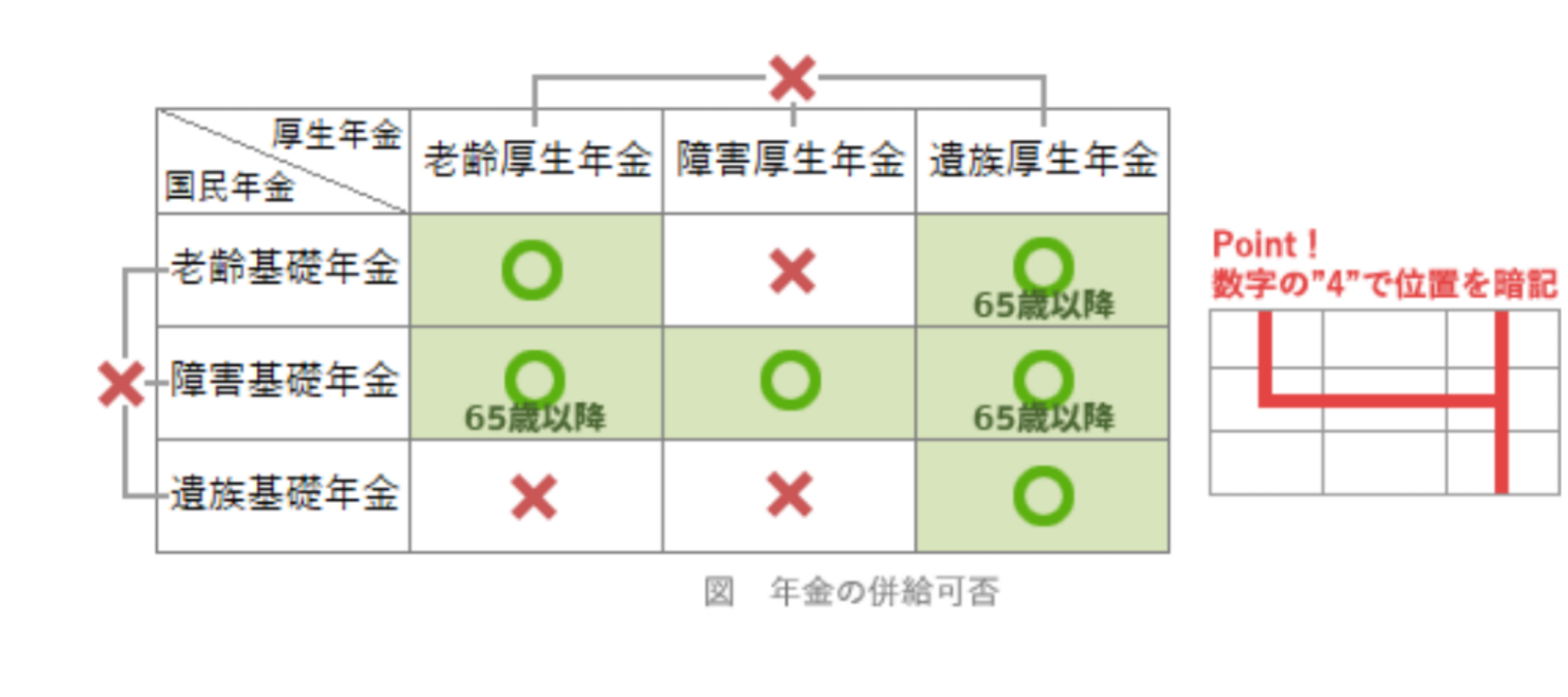

遺族厚生年金

報酬比例部分の3/4

被保険者死亡=最低300月保証 受給権者が死亡=最低保証なし

軽減税率

10年を超える、

印紙消印なし同額印紙なし倍額追徴

休業補償は4日目から

雇用保険

週労働20時間以上

不動産

不動産取得税が課せられないのは相続、

所有権移転登記で相続0.4%・贈与2.0%、土地の売買は非課税

路線価は各国税局長

| A | B | C | D | E | F |

| 90 | 80 | 70 | 60 | 50 | 40 |

倍率方式:固定資産税評価額に各国税局長定めた倍率

その他

利子所得=収入金額

日本物価上昇 米国金利上げ 貿易赤字=円安

シャープレシオ大きいほど良い

予定利率を低くした場合新規契約保険料は高くなる

ローン

総返済額=元利均等>元金均等

フラット35

・限度額8000万円・保証金、人は不必要

| フラット35 | 住宅 | マンション |

| 借入対象 | 70m2以上 | 30m2 |

| 住宅ローン | 50m2 | 40m2 |

住宅ローン

10年以上、1/2以上居宅用、

6か月以内かつ12月31までに引続き住んでいる事

店舗用住宅50㎡以上かつ床面積1/2以上居宅用、

控除額は住宅借入入金年末残高に0.7%乗じる、所得2,000万円以下

教育ローン返済期間は18年

| 住宅ローン控除 | 控除率 | 住宅ローンの年末残高限度額 | 期間 |

| 一般住宅 | 0.7% | 3000万円 | 13年 |

| 認定住宅 | 5000万円 |

10年=90日 20年以上150日

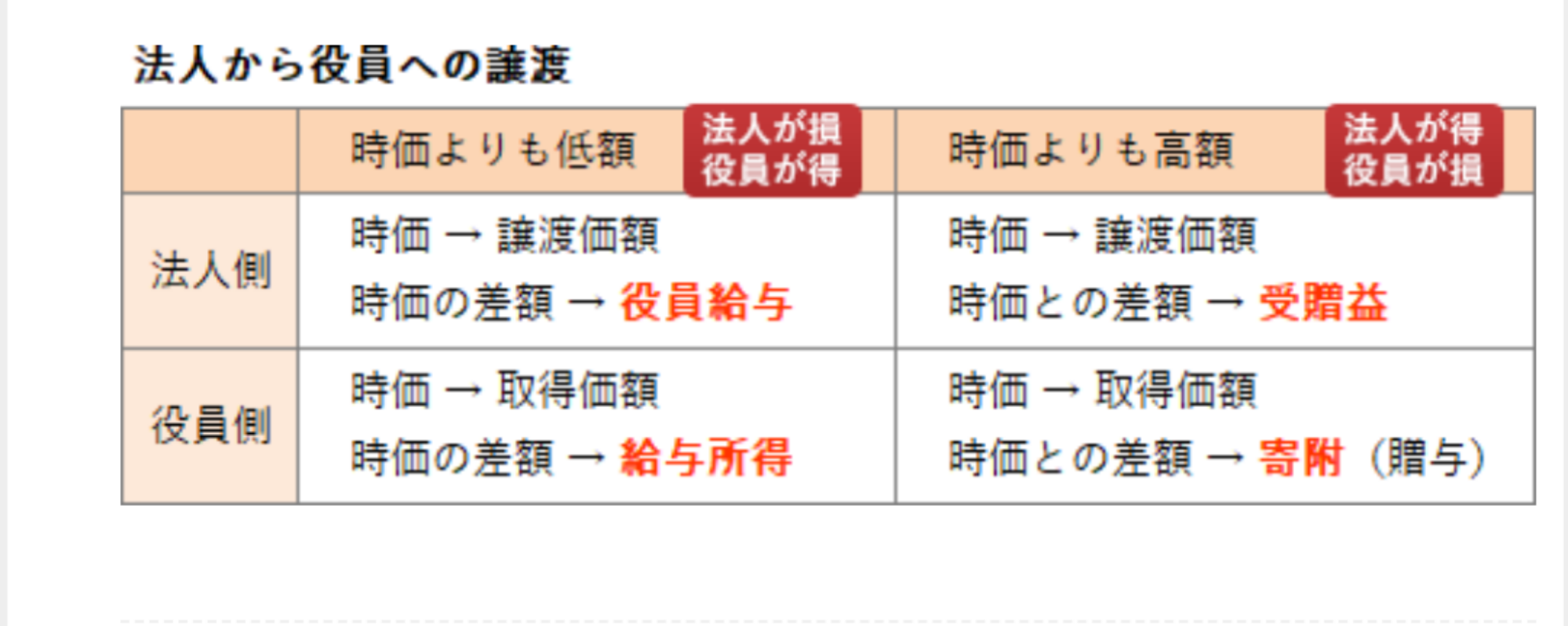

| 役員→法人 | 時価よりも低額 | 時価よりも高額 |

| 法人側 | 受贈益 | 役員給与 |

| 役員側 | 時価の1/2以上 譲渡価格が譲渡収入

時価の1/2未満 時価が譲渡収入 |

給与所得 |

役員から無利息金銭貸付課税なし(役員借入金)

| 定期借地権 | 事業用定期借地権等 | 普通借地権

建物譲渡特約付借地権 |

|

| 存続期間 | 50年以上 | 10~50年未満 | 30年以上 |

| 契約 | 書面 | 公正証書のみ | なし |

コメント